主流经济学宣称:初次分配追求效率,再分配追求公平。再分配的目标在于遏制收入差距扩大,防止社会分裂,以维持稳定。初次分配总收入经再分配调整即为可支配总收入。再分配在资金流量表中表现为经常转移收支。在经常转移项下包含收入税、社会保险缴款、社会保险福利、社会补助和其他经常转移五个子项。 17年间累计经常转移收支的分项平衡见表3.2,由于经常转移不涉及财富的创造与消耗,一方的收必为另一方的支,故从全国看,各项经常转移收、支相等,净收入为零。 表3.2:17年累计经常转移收支的分项平衡

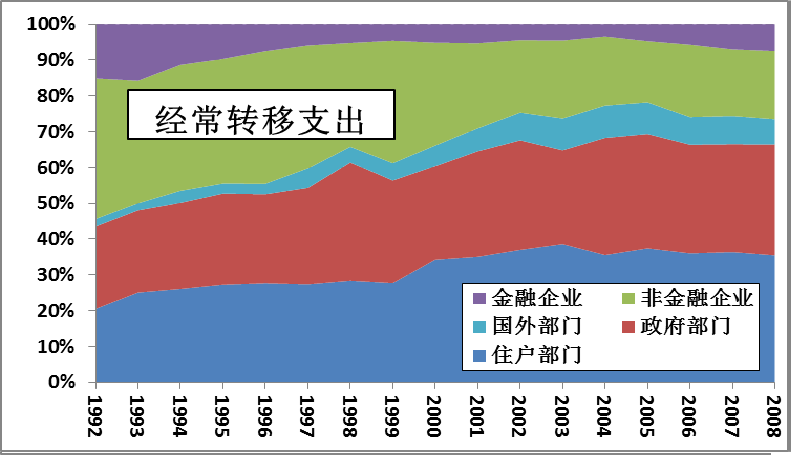

17年间经常转移净流入最大的是政府部门,其次为住户部门,净流出最大的是非金融企业部门。分项观察,流量最大的顺次是社会保险缴款、收入税、其他经常转移。 从部门来源看,经常转移支出份额扩张的部门是住户部门、政府部门和国外部门,而两类企业部门的份额明显萎缩(见图3.57)。

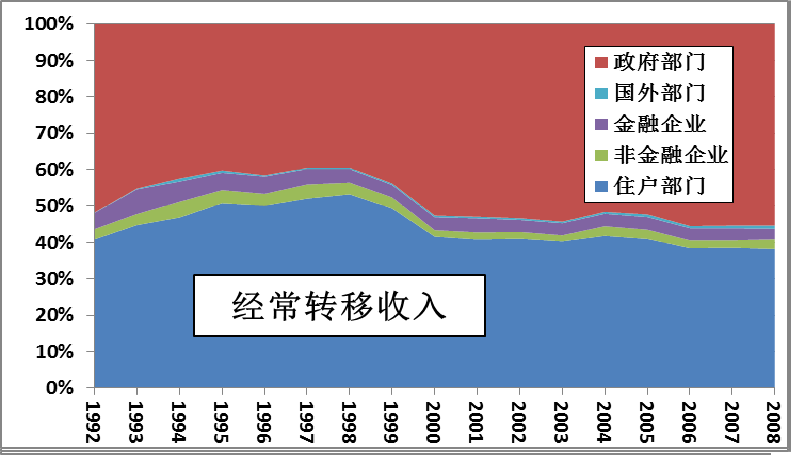

图3.57:经常转移支出份额演化 经常转移收入份额最大的是政府与住户部门。1997年以前,是住户部门份额扩张而政府部门份额萎缩,此后则是政府部门扩张而住户部门萎缩(见图3.58),而这正是学界讨论“刺激内需”,政府宣扬“穷人经济学”的时期。

图3.58:经常转移收入份额演化 收支相抵,各部门经常转移净收入演化见图3.59。经常转移净支出最大的,是非金融企业部门,而净收入最大的却是政府部门,而非再分配理论宣称要补助的住户部门。在经济快速增长,初次分配中住户部门收入增长滞后的大背景下,17年间住户部门的经常转移净收入却几无增长,可见所谓再分配追求公平的机制事实上落空。

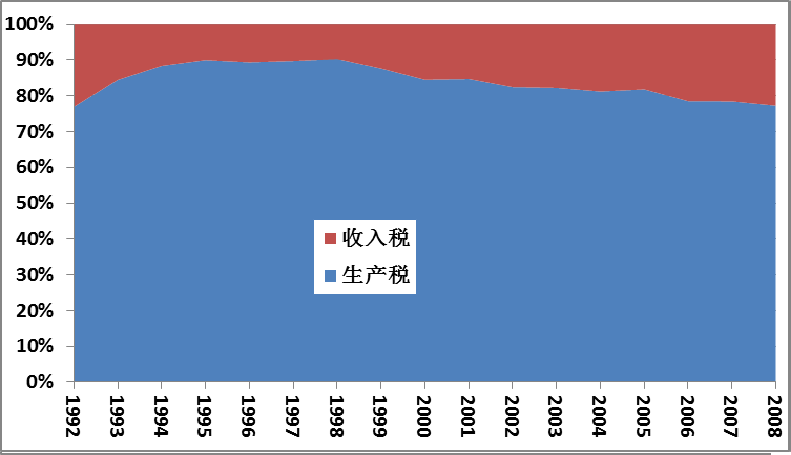

图3.59:各部门经常转移净收入 对政府部门而言,经常转移收入的最大项是收入税。«资金流量表(实物交易)»中将政府的税收分为生产税和收入税两大类,均是各部门缴纳,政府部门总收。两者的比例演化见图3.60。17年平均收入税占总税收的16.03%,1992年时为23.05%,此后一路下滑,到1998年降至9.77%,再后回升到2008年升至22.74%。

图3.60:政府税收构成演化 收入税的来源构成见图3.61。17年平均,非金融企业部门占到63.33%、住户部门占21.81%,金融企业部门占14.59%,政府部门仅0.28%。其中最显著的变化是:金融企业部门从1993年的36.99%降至2004年的区区3.41%,到2008年再回升到16.50%。与之对应住户部门从1992年的0.45%,升至2001年的31.91%,此后再缓降至2008年的24.98%。

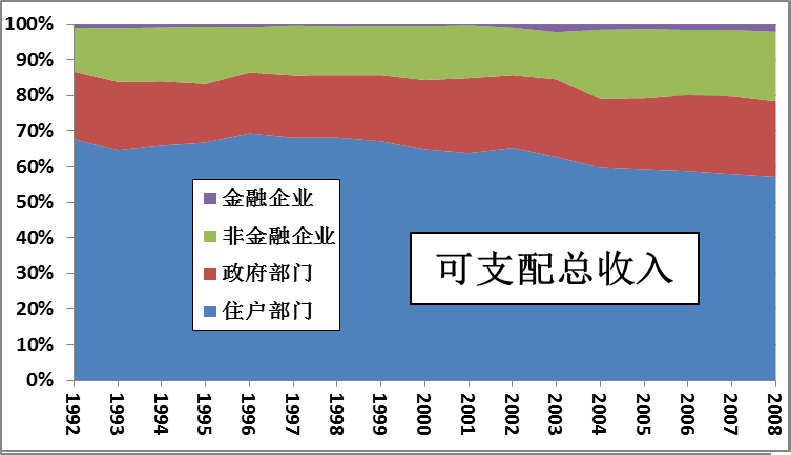

图3.61:收入税来源构成演化 2011年6月30日,十一届全国人大常委会第二十一次会议表决通过了关于修改个人所得税法的决定。法律将个人所得税的起征点由2,000元提升至3,500元。在新闻发布会上答新华社记者问时,财政部税政司副司长王建凡称:经过这样的调整,纳税人数由约8,400万人减至约2,400万人。由简单计算可知,2,000元起征标准下的8,400万纳税人,约占职工人数的26.99%,从业人员的10.77%、;3,500元起征标准下的2,400万纳税人,约占职工人数的7.71%,从业人员的3.08%。 起征点调整在公共传媒上曾掀起渲染大波,似乎代表了广大底层劳动者的利益。而统计数据告诉我们,按2,000元的标准,有89.23%的从业人员不够纳税人资格,按3,500元标准,有96.92%的从业人员不够纳税标准。因这一调整而免除所得税的国民,占职工人数的19.28%,从业人员的7.69%。换而言之,这场争论的背后是7.69%从业人员的利益,与大多数底层劳动者不相干。这7.69%的从业人员,就可以掀起巨大的舆论风暴,而他们之下的绝大多数劳动者,在所谓公共传媒上,经常表现为沉默的一群。 所谓“中产阶级”是一个时髦的话题,却没有一个确切的定义。不妨假设几个定量标准看看。其一,企业职工,占从业人员的14.82%;其二,2,000元标准的纳税人,占从业人员的10.77%;其三,3,500元标准的纳税人,占从业人员的3.08%。这一观察告诉我们,非企业职工的从业人员才是劳动者的绝对主体,但他们收入极少,声音极微。所谓“中产阶级”生活很辛苦,但比劳动者的主体强多了,他们占劳动者的比重很小,但声音很大。“中产阶级”以上的富豪,绝对是人口中的一小撮,却占有了绝大多数财富,他们长期控制着公共传媒的价值标准,控制着学界的价值取向。 初次分配总收入经再分配调整即为可支配总收入(见图3.62)。数据显示,金融企业部门、非金融企业门、政府部门的份额都在扩张,其代价是住户部门份额的萎缩。

图3.62:可支配总收入 本来,应如初次分配总收入一样,对可支配总收入构成做进一步的细分。前已指出,«资金流量表(实物交易)»是站在各部门业主立场上的财务报表,其中的初次分配总收入、可支配总收入,其拥有者均是各部门的业主。唯住户部门,将拥有生产资料私人所有权的富豪、家庭生产的业主、与全社会的劳动者混在一起。在经财产性收支入调整时,仅限于生产资料私人所有权拥有者。由于现实中生产资料高度集中,假设其与劳动者无关,不至于造成太大的误差。但在再分配调整阶段,由«资金流量表(实物交易)»无法区分再分配资金中哪些流向劳动者,哪些流向业主,尤其是“其他经常转移”,17年来占经常转移的24.34%,它有68.95%流入住户部门,由于定义不明,无法分解为劳动者所得与业主所得。劳动者与小业主都无法区分,更无法区分各部门的劳动者。这限制了对可支配收入的进一步分析。 可支配总收入是«资金流量表(实物交易)»中分配阶段的最后节点,将它与起点(增加值)、中间点(初次分配总收入)并列比较,应能观察到这17年来社会财富分配的整体格局。17年来这三个节点上的年均变化率见图3.63。

图3.63:17年间生产、分配的年均变化率 数据显示,各部门在财富生产上的增速并无明显差异,但在初次分配后,住户部门显出了明显的劣势,金融资本、产业资本和政府依次显出其强势,对此主流学者可以用“效率”敷衍之,而数据告诉我们,所谓“效率”无非是资本拥有者积累资本的效率。经过再分配调整后,可支配收入增速的差异非但未缩小,反而显著扩张。这让标榜“公平”的再分配陷入滑稽尴尬之境。 (责编:而东) |

E_mail: [email protected]

2010-2011http://redchinacn.net