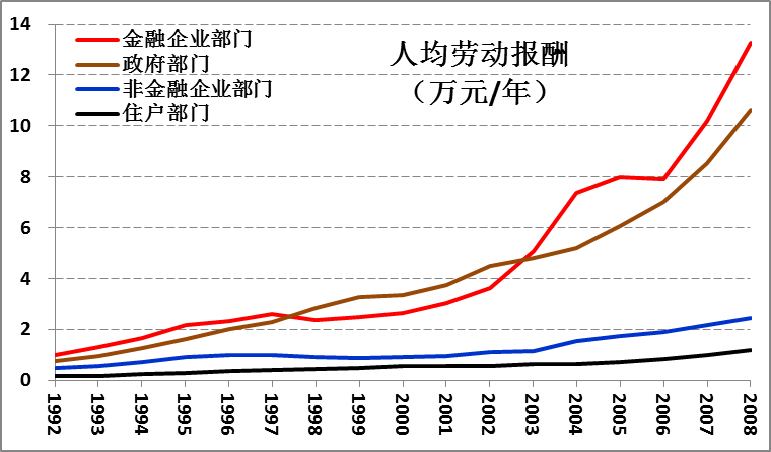

由劳动者报酬和就业人数可算出不同群体的人均劳动报酬(见图3.40)。显然,金融企业部门和政府部门的人均劳动报酬明显高于其他劳动者。而非金融企业部门的人均劳动报酬又高于住户部门的家庭小生产。2008年,以户部门的家庭小生产人均劳动报酬为1,则非金融企业部门为2.0932、政府部门为9.1132、金融企业部门为11.3795。

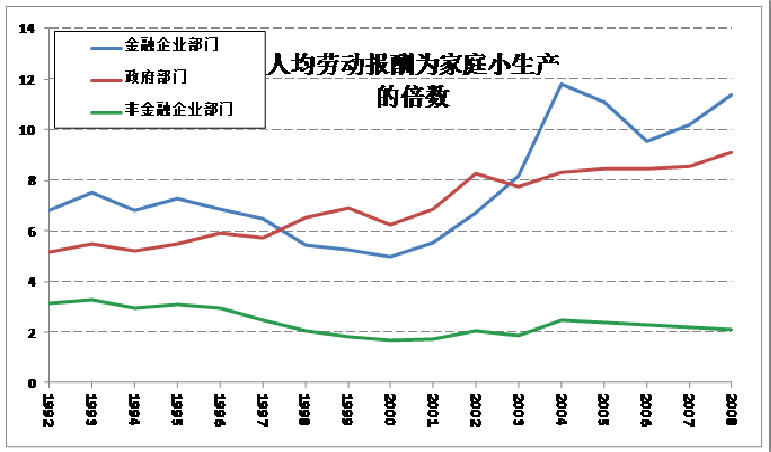

图3.40:各部门劳动者的人均劳动报酬演化 以家庭就业劳动者人均报酬为尺度,衡量其他各类职工的人均劳动报酬,结果见图3.41。数据显示,占职工绝对多数的非金融企业部门,人均劳动报酬有向家庭小生产靠拢的趋势,这证明了一个巨大后备“劳动力池”的存在,能有效遏制劳动报酬的上升。但处于特权地位的政府与金融企业部门,则明显扩大了与劳动者主体的差距。

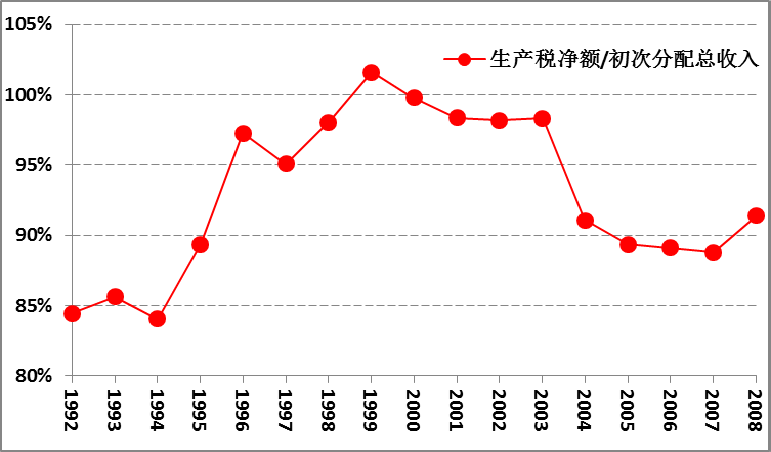

图3.41:家庭就业劳动者与各部门职工的人均劳动报酬之比 参与增加值初次分配的另一主体是政府部门。各部门流出的生产税净额汇集到政府部门生产税收入项下,对政府部门而言,生产税收入占初次分配总收入的绝对多数(见图3.42)。17年平均占到92.92%,最高达101.57%(1999年),2008年为91.37%。可见生产税收入对政府正常运转至关重要。

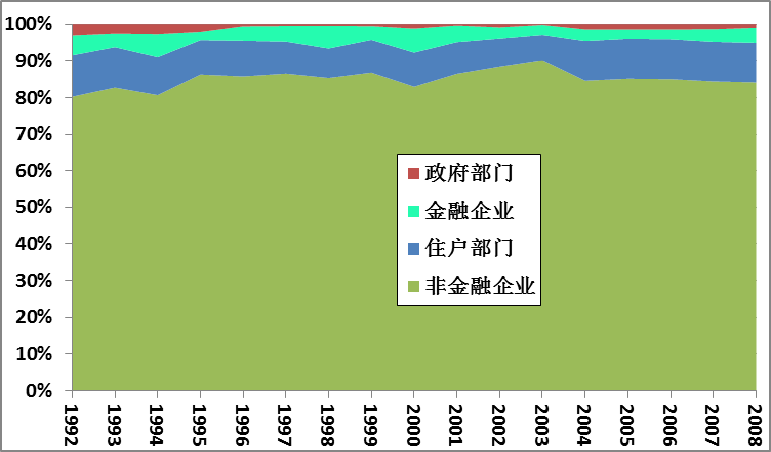

图3.42:政府部门:生产税净收入/政府初次分配总收入 生产税的来源构成见图3.43。数据显示非金融企业部门占生产税的绝对多数,17年平均占到总额的85.02%。其次是住户部门,占到9.67%,再次为金融企业,占到4.03%,至于政府部门自己仅占1.28%。非金融企业部门的生产税由产业资本集团缴纳,由此可见它能有效影响政府的政策选择。

图3.43:生产税净额构成 图3.44为生产税的实际税率(生产税/增加值)。从政府的视角看,全社会生产税的实际税率在15%附近缓慢增高,1992年为13.12%,到2008年增至16.12%。从各部门的视角看,生产税的实际税率差异极大。17年平均,税率最高的是非金融企业(22.64%),其次为金融企业(21.53%)然后是政府部门(5.30%),最低是住户部门(2.05%)。可见生产税主要依靠企业部门。而住户部门的家庭小生产,不但劳动报酬微薄,提供税收的能力也微弱。 值得注意的是金融企业部门,其生产税/增加值大幅波动,反映了政府与金融资本间激烈的博弈。其结果,2003年后实际税率甚至低于90年代前期,平均税率则低于非金融企业部门。

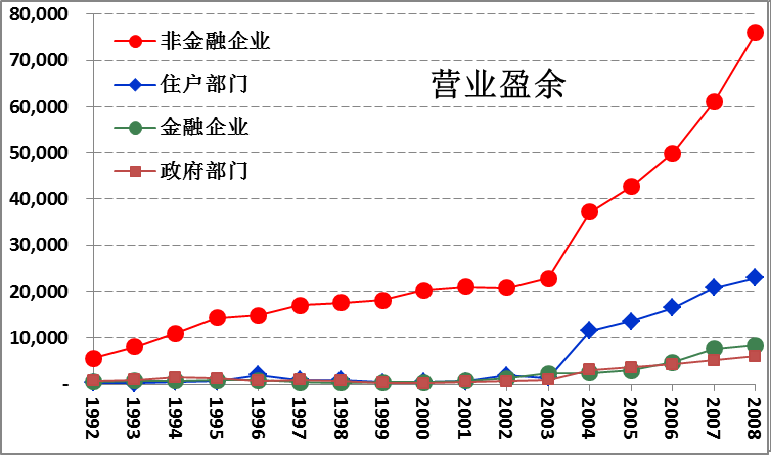

图3.44:生产税的实际税率(生产税/增加值) 各部门的增加值扣除劳动报酬和生产税即为其业主在生产性活动中获得的营业盈余(见图3.45)。

图3.45:各部门业主在生产性活动中获得的营业盈余 图3.46是各部门在营业盈余中的份额。非金融企业无疑是生产性活动的盈利主体,17年平均占到80%以上,1999年达到最高值94.67%,此后一路下降,到2007年降到最低点64.39%。与之相伴,住户部门的份额从1999年的2.17%扩大到2007年的22.04%。这反映了进入本世纪后,小生产在中国不是萎缩而是扩张的现实。

图3.46:各部门在营业盈余中的份额 营业盈余是资本拥有者获取的生产性收入,财产性收入则是因让渡自有资产而获取的非生产性收入(利息、红利等)。生产活动创造财富,而非生产性活动只是依据私有产权分配财富,因而财产性收入的另一面就是财产性支出,从全社会看,二者恒等。换而言之,财产性收支是资本集团依据产权对营业盈余的内部再分配。 17年间累计财产性收支的分项平衡见表3.1。财产性净收入最大的部门是住户部门,净支出最大的部门是非金融企业部门。从分项流量看,利息占财产性收支的79.94%,红利占18.77%,两项合计占98.71%,其余诸项微不足道。 表3.1:17年间累计财产性收支的分项平衡

|