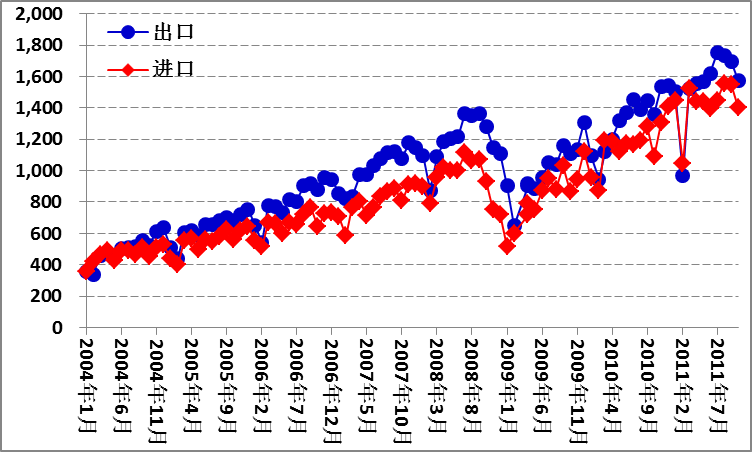

王中宇:理论•现实•信心——救市观察作者:王中宇 发布时间:2014-05-12 来源:王中宇的博客 王中宇《中国困境的政治经济学观察》第二编 宏观调控观察 第五章 理论•现实•信心----救市观察 席卷全球的经济危机已经严重影响到高度依赖海外市场的中国经济。2009年一季度,一些经济数据出现向好的苗头,有人据此认为,中国经济最艰难的时段已过,将率先复苏。 2011年7月后,出口连续三个月下滑。其态势类似于2008年7月之后,而此后出口大幅下滑,到2009年2月降至2008年7月的47.48%(见图2.24)。这让一些分析人士再度紧张。这些年来,各种经济形势分析如同股评,权威专家们各说各话,令人莫辨南北。

图2.24:进出口月度数据 数据来源: 海关总署网站月度进、出口报表 认识经济形势,关键在于把握造成经济困难的根源,看这些根源是否有所变化。评估“救市”的效果,不仅要看其短期作用,更需看其是否能针对经济体的症结,对症下药。 在第一编第一章中,我们详细观察了经济系统的症结,即利润极大化原则及其必然导致的四大失衡:社会产能与有效需求失衡、财产性收入与工资性收入失衡、追逐利润的资金与追逐商品并祭献利润的资金失衡、货币供应量与社会可交易财富失衡。“救市”之策对这四大失衡作用如何?是缓解了还是强化了?

5.1 “救市”之策“救市”之策的核心是大手笔注入资金。2008年11月5日,中央政府推出4万亿投资的两年经济振兴计划。4万亿相当于2007年GDP的16.2%,2006年财政收入的103.2%,力度之大举世震惊。 现就职于世界银行的林毅夫表示: “中国4万亿人民币的财政刺激计划有助于将中国的经济增长率保持到8%~9%的水平,这就是中国为全球经济能做出的最大的贡献。” 从媒体报道看,这四万亿指向三个方面: 其一:增加居民收入,减轻居民负担,包括: 1、提高城乡居民收入。提高明年粮食最低收购价格,提高农资综合直补、良种补贴、农机具补贴等标准,增加农民收入。提高低收入群体等社保对象待遇水平,增加城市和农村低保补助,继续提高企业退休人员基本养老金水平和优抚对象生活补助标准。 2、加快医疗卫生、文化教育事业发展。加强基层医疗卫生服务体系建设,加快中西部农村初中校舍改造,推进中西部地区特殊教育学校和乡镇综合文化站建设。 3、加快建设保障性安居工程。加大对廉租住房建设支持力度,加快棚户区改造,实施游牧民定居工程,扩大农村危房改造试点。 其二:公共工程,包括: 1、加快铁路、公路和机场等重大基础设施建设。重点建设一批客运专线、煤运通道项目和西部干线铁路,完善高速公路网,安排中西部干线机场和支线机场建设,加快城市电网改造。 2、加强生态环境建设。加快城镇污水、垃圾处理设施建设和重点流域水污染防治,加强重点防护林和天然林资源保护工程建设,支持重点节能减排工程建设。 3、加快农村基础设施建设。加大农村沼气、饮水安全工程和农村公路建设力度,完善农村电网,加快南水北调等重大水利工程建设和病险水库除险加固,加强大型灌区节水改造。加大扶贫开发力度。 4、加快地震灾区灾后重建各项工作。 其三:支持企业,促进转型,包括: 1、在全国所有地区、所有行业全面实施增值税转型改革,鼓励企业技术改造,减轻企业负担1200亿元。 2、加快自主创新和结构调整。支持高技术产业化建设和产业技术进步,支持服务业发展。 为此,要求加大金融对经济增长的支持力度。取消对商业银行的信贷规模限制,合理扩大信贷规模,加大对重点工程、“三农”、中小企业和技术改造、兼并重组的信贷支持,有针对性地培育和巩固消费信贷增长点。 第一个方向针对不足的有效需求,无疑是正确的。此次金融海啸中,不少国家和地区由政府直接向居民发放“消费券”,直指要害。然而这种“补贴”性的支出能否解决经济体系根本机制造成的问题,值得怀疑。最有可能的是,它能救急于一时,将矛盾推到以后。更重要的问题在于,危机源于实体经济的利润远不足以喂饱巨量逐利资金的胃口,而逐利资金拥有者的利润率决定了整个社会的资源配置。从“效率”角度看,给居民补充的消费资金,最终只有一部分能转化的资本渴求的利润,远不如直接给逐利资金拥有者注资效率高。这就是美国向华尔街“撒钱”的原因。 另外需要指出:对其中的“游牧民定居工程”当地部分民众和生态学者、文化学者持有强烈的异议,宜谨慎行事。 第二个方向从长远看为国家发展所需,但它能否解决有效需求不足,值得怀疑。投入工程的资金中,行政体系势必吸收一部分,工程最后由企业实施,企业必定要首先确保自己的利润,最后才可能是工资。只要经济系统运行机制依旧,这三部分的分配格局就不可能改变,而正是这种分配格局导致了今天的困境。大型工程中,单位投入创造的就业机会是很有限的,而它却有超强的能力创造富豪。事实上1997年亚洲金融风暴后,就采取过由政府举国债大搞工程的对策。正是这期间,中国的两极分化急剧拉大,产能与购买力严重失衡,造成了今天这种难以处置的局面。 第三个方向本质上是政府与企业间的利益调整。学术界对这个问题相当热衷。既有站在私人资本立场上希望压缩政府在经济领域活动空间的,也有站在政府立场上要求控制经济命脉的。这种争论的背后往往掺杂着“主义”之争。然而从整个社会的视角观察,这不过是精英集团内部官、商之间的势力范围之争而已,根本不涉及问题的症结--社会公众疲弱的购买力。 理论界还有相当多的声音将希望寄托于技术升级和创新。事实上,导致今天困局的不是技术问题,而是经济运行机制问题。在市场不景气的环境下,企业最理性的行为是窖藏现金(无论来自那个渠道)以备过冬,而非投入前景莫测、风险极大的技术改造。从全世界看,今天的技术水平远超过的1929年,却发生了与之类似的危机。可见指望技术发展能解决经济运行机制造成的问题,无异于缘木求鱼。 从问题症结的角度看,只有第一个方向对症,可能生短期救急之效;第二个方向利弊参半、弊大于利;第三个方向基本不对症。注意:当年罗斯福从遏制资本积累的速度和增进社会公众的有效需求两个角度下手。而今我们完全没有遏制资本积累的速度的举措,相反却为加速资本积累打开新的渠道。由此可感受到,在社会公共事务决策上,特殊利益集团影响力之巨大。这种扬汤止沸的药方,疗效可想而知。 由此可见,“救市”之策,是“中国特色”的凯恩斯政策,它不可能缓解前述四大失衡。

5.2 凯恩斯VS哈耶克上述四大失衡明明白白地放在那里,其实各派经济学家都清楚。只是有的人不愿正视,有的人不愿明讲罢了。 面对这轮经济危机,主流经济学家明显分化为两派。一派以凯恩斯为旗帜,一派以哈耶克为旗帜。目前各国政府的“救市”举措带有明显的凯恩斯主义色彩,遭到了哈耶克主义者的严词批判。 凯恩斯主义认为,经济危机源于需求不足,市场失灵,解决的办法就是政府介入市场,增加需求,从而使经济从萧条中走出来。对此,哈耶克主义者批判道: “现在的经济就像一个吸毒病人,医生给吸毒病人开的药方却是吗啡,最后的结果可能会使问题更严重。这叫‘饮鸩止渴’。过度的投资,可能用不了多久,经济又会掉下来,而且,可能会掉得更惨。”(张维迎《彻底埋葬凯恩斯主义》2009年2月8日在亚布力中国企业家论坛上的演讲) 不管你是否喜欢张维迎,前述统计数据的证据都令人不得不重视他的警告。 其实,哈耶克曾坦率承认自己受过马克思的影响。当初哈耶克在伦敦经济学院讲授过《马克思的危机理论》,他赞赏《资本论》第二卷:资本的流通过程。(见高歌:《从经济思想视角解读哈耶克》,经济科学出版社2007年版第159—160页) 但哈耶克的理论回避了利润极大化的关键作用,而将责任放到政府的货币政策上。他认为:由人为的维持低利率造成的信贷扩张会误导商人,使他们热衷于冒险,而不管是否能够赢利。信贷扩张给出错误的信号,使经济活动参与者的生产和消费计划的失调。这种失调首先会表现为某种“繁荣”,紧接着由于生产的节奏(time pattern)要适应经济中储蓄和消费实际的节奏而发生“泡沫破裂”。 由此得出的逻辑结论就是:应该让自由市场来调节利率,而一旦出现了产能过剩,政府不应试图拯救濒危的企业,而应听任其破产,这是资本主义经济体系的自我调节机制。如果不能忍受一系列小规模的调节,失衡势必积累起来,酿成重大的经济危机。

5.3 理论与现实哈耶克提供了一个逻辑上自洽的理论,并在主流经济学中占有显赫的地位。但为什么美国人不遵循哈耶克的教诲?不但民主党总统奥巴马如此,共和党总统布什同样如此。为了7000亿美元救市计划,布什政府在美国国会作了艰苦的斗争。当时美国有122位经济学家联名致信国会,反对7000亿美元的救援计划,经济学家们的理论根据正是哈耶克主义。 “美国的富有活力和创新精神的私人资本市场毕竟为这个国家创造了前所未有的繁荣。为了平息短期干扰而从根本上削弱那些市场是极其短视的做法。”(《美国百位经济学家致国会参众两院的一封信》2008-9-25第一财经日报) 但10月3日,美国国会竟通过了总金额8500亿美元的救市方案,如此蔑视上百位经济学家,美国国会难道疯了? 令人不解的还有格林斯潘。张维迎告诉我们,在格林斯潘1966年写的《黄金与经济自由》一书中,这样解释1930年代的经济危机: 当商业活动发生轻度震荡时,美联储印制更多的票据储备,以防任何可能出现的银行储备短缺问题。美联储虽然获得了胜利,但在此过程中,它几乎摧毁了整个世界经济,美联储在经济体制中所创造的过量信用被股票市场吸收,从而刺激了投资行为,并产生了一场荒谬的繁荣。美联储曾试图吸收那些多余的储备,希望最终成功地压制投资所带来的繁荣,但太迟了,投机所带来的不平衡极大地抑制了美联储的紧缩尝试,并最终导致商业信心的丧失。结果,美国经济崩溃了。(见张维迎《彻底埋葬凯恩斯主义》2009年2月8日在亚布力中国企业家论坛上的演讲) 这完全就是哈耶克主义的解释!然而当上美联储主席的格林斯潘,为了应对网络泡沫的破灭,却长期实施低利率政策,助长了美国房价泡沫。如果不注明上述引文的作者和时间,人们很可能以为,是在描述格林斯潘主持的美联储。 无独有偶,伯南克也是以研究大萧条起家。当年大萧条最显著的事实是资产价格的大幅度动荡,从疯狂飙升到一泻千里。对此,货币政策应当如何应对?伯南克得出的基本结论是:货币政策本身不足以遏制资产价格泡沫,也不足以遏制泡沫破灭可能对整体经济造成的伤害。由此,货币政策不应该直接针对资产价格。 换而言之,不管你华尔街怎么折腾,伯南克更关心实体经济,在他看来,通货膨胀率才是货币政策应首要关注的目标。伯南克说: “货币政策不应该直接针对资产价格变动,除非资产价格波动显示出预期通涨的变化。试图稳定资产价格的货币政策不可取” “我们几乎不可能知道资产价格变动是源于经济的基本面,还是非基本面,还是兼而有之。”(伯南克《货币政策和资产价格波动》) 2000年在《外交政策》杂志上的一篇文章中,他用外行语言表达了自己的倾向:“如果华尔街垮掉了,面向大众的金融业是不是也得跟着垮掉呢?不一定。”(«伯南克的“救市”秘笈»英国金融时报FT中文网http://www.ftchinese.com/story/001013569/ce)表明了他反对挽救濒危企业的立场,与哈耶克的主张一致。 2007年2月,次贷危机浮出水面,已经身为美联储主席的伯南克则一如既往地关注通胀压力,多次强调,绝不为投资者的失误埋单。直到2007年8月7日,美联储的声明仍强调,“关注的重点仍是通胀压力能否像预期那样得到缓解”。但到了2007年8月11日,美联储开始向金融系统注资。实施了著名的“量化宽松”政策: 利率:从2007年8月开始,美联储连续10次降息,隔夜拆借利率由5.25%降至0%到0.25%之间。 补充流动性:2007年金融危机爆发至2008年雷曼兄弟破产期间,美联储以“最后的贷款人”的身份救市。收购一些公司的部分不良资产、推出一系列信贷工具,防止国内外的金融市场、金融机构出现过分严重的流动性短缺。美联储在这一阶段,将补充流动性(其实就是注入货币)的对象,从传统的商业银行扩展到非银行的金融机构。 主动释放流动性:2008年到2009年,美联储决定购买3000亿的美元长期国债、收购房利美与房地美发行的大量的抵押贷款支持证券。在这一阶段,美联储开始直接干预市场,直接出资支持陷入困境的公司;直接充当中介,面向市场直接释放流动性。 引导市场长期利率下降:2009年,美国的金融机构渐渐稳定,美联储渐渐通过公开的市场操作购买美国长期国债。试图通过这种操作,引导市场降低长期的利率,减轻负债人的利息负担。到这一阶段,美联储渐渐从台前回到幕后,通过量化宽松为社会的经济提供资金。 事实表明,坐在美联储主席的位置上,伯南克从哈耶克主义者转变成了凯恩斯主义者。 格林斯潘和伯南克绝非泛泛之辈,他们对主流经济理论的理解至少不下于国内的主流经济学家,却为何前后迥异,在学理上自掴其面?

|

E_mail: [email protected]

2010-2011http://redchinacn.net