王中宇:从博弈到搏傻----冷看房地产大辩论作者:王中宇 发布时间:2014-05-06 来源:王中宇的博客 王中宇《中国困境的政治经济学观察》第一编《货币循环观察》第六章 从博弈到搏傻----冷看房地产大辩论 今天的中国,几乎人人在议论而又谁也说不清楚的莫过于房地产业。在这场争论中,人们看到了这样一些主角:金融系统、建设部、国土资源部、政府综合部门(发改委、统计局等)、地方政府、房地产商、海外投行、学者、以及老百姓。而争论的话题集中在两个方向上:其一,形势如何;其二,谁之过。

6.1形势之辩易宪容:泡沫?挟持? 虽然对房地产业的议论几乎一直不断,但这场将几乎所有人卷入其中的争论似乎是中国社科院金融研究所易宪容引爆的。 2004年,学界评估当时宏观调控的效果,人们认为已初见成效,甚至有人主张国内的宏观调控该结束了。7月,易宪容发文称:房地产业是经济过热的动力源。银行的信贷消费、地方短期内业绩、过热的钢铁、水泥、电解铝、建材、成为瓶颈的能源,电力、运输、水无不与房地产有关。而房地产在这次宏观调控中所受的影响则是微乎其微。 由此,易宪容对房地产业态势做出了严峻的判断:房地产业把整个风险都归结在国内银行体系上,如果让国内房地产的泡沫任意地吹大,泡沫的破灭不可避免,而最后承担这种泡沫破灭的只能是国内各银行。如果国内房地产崩盘,整个国家经济就可能发生危机,如20世纪90年代的日本。因此: “国内的房地产业调控之所以困难,就在于国内房地产业挟持着中国大陆经济、挟持着各地方经济。”“如果这些房地产问题处理不好,可能成为今后整个中国大陆社会政治动荡的根源。”(易宪容《谨防房地产业要挟中国经济》《时代金融》2004年09期) 此论一出,各方哗然,反映各异。 金融管理当局:“黑名单” 事实上,金融界早就对房地产业的态势忐忑不安。本轮房地产浪潮本来就是银行推动的。从1997年到2002年,个人住房贷款余额年均增长113%。然而,到2003年,央行觉得态势不妙,6月货币政策司出台了著名的121号文件,要求房地产开发商的自有资金不得低于项目总投资的30%,同时还收紧了对建筑施工企业、消费者的信贷。但两个月之后,央行又发布了18号文,表示“对符合条件的房地产开发企业和开发项目也要继续加大支持力度”,首鼠两端的心态暴露无遗。 从2004年到2005年,金融管理当局通过《货币政策执行报告》、《商业银行房地产贷款风险管理指引》、《我国近期房地产贷款风险分析报告》等文件措辞严厉地警告房地产过热的风险。并通过加息、控制借款人住房贷款的月房产支出与收入之比、公布房贷失信者“黑名单”、严格审查房地产开发商资信条件、控制授信比例、上调商业银行对个人住房贷款的优惠利率和个人房贷首付款比例等措施,试图控制房地产泡沫风险。 房地产业:“胡说八道!” 我国房地产业的归口管理部门是建设部。2004年10月18日,中国经营报发表了建设部政策研究中心的报告《泡沫之说不成立,中国房地产金融危机尚无迹象》。 报告根据20%的城镇家庭每户增加20平方米的住房,和因城市房屋拆迁产生的大量被动需求,判定超过6亿平方米的住宅需求“是客观存在的,是现在就买得起、或者在住房信贷的帮助下买得起的”(新增5.4亿、拆迁1.4亿平方米)。至于空置面积,“2004年8月底,商品房空置面积0.97亿平方米,同比减少0.8%,比去年底减少3%。这说明当前的房地产空置问题并未恶化”,同时,“一定规模的空置对正常的房地产市场是完全必要的,它实际上在某种意义上是一种‘库存’,从而发挥平抑房价的作用”。据此,否认了“泡沫说”。 对高涨的房价,报告认为:“房价中长期趋势总是看涨”,并将其归因为:地价上涨、高档商品房供应增加和住房需求旺盛。并进一步认为:“房价不仅可以极大地脱离成本,甚至可以极大地脱离实物层面的供求关系。”“社会经济预期对房价的影响要比真实的供求关系大得多。” 至于金融风险,报告认为“房地产业先天具备的高风险性以及和金融的天然联系决定了房地产金融风险必然存在。”,但这“并不意味着房地产业已经‘挟持’国家金融和经济”,因为“房地产金融仍是银行的优质业务”,相反,1997年亚洲金融风暴的经验表明,不是房地产泡沫导致金融风暴,而是金融风暴导致房地产“泡沫”破灭。 中国社科院城市发展与环境研究中心主任牛凤瑞认同这个观点,他认为,不要夸大房地产信贷与金融安全的关系,确保金融安全的主要作用点应在金融系统本身,“金融系统有病,房地产吃药,是吃不出金融安全的”。 至于房地产商,被戏称为“房地产总理”的任志强直截了当地称“房地产泡沫”论为“胡说八道。”(《房地产泡沫破裂论突起》2004年10月20日北京晨报) 这里我们看到金融管理当局与房地产业的两个基本对立观点: 其一、房地产业是否存在泡沫和值得警惕的风险? 其二、风险在那里,谁是多米诺骨牌的第一块? 外国投资银行:“外部人的游戏” 时任摩根士丹利亚太区首席经济学家谢国忠,主要是从经济全球化、金融全球化等角度来看问题。在他看来,美元弱势引起的热钱涌入,使中国融资成本降低,房地产开发商的融资成本比正常的要低2-3个百分点。正是海外来的热钱促成了投机,“从某种意义上说,在上海房地产市场上,本地人已经被迅速地边缘化了。上海的房地产市场是一个外部人的游戏。”而一旦国际金融环境变化,热钱流出,后果不堪设想。他发出了刺耳的预言:房地产泡沫破灭的时间仅仅是几个月,而不是一年 (谢国忠«上海地产:外部人的游戏何时终结» 财经 2005年第5期)。 蹊跷的是,谢国忠所供职的摩根士丹利投资银行,其名下的房地产基金MSREF自2003年起就活跃在国内房地产行业,有媒体一一列举它的投资行为及投入的金额,据此质疑他发言的动机。厉以宁索性直指:国外经济学家宣扬中国房地产价格充满泡沫或市场即将崩溃是别有用心,其中潜藏着巨大的阴谋。宣扬中国房地产泡沫即将破裂是为了在国外企业和资本进入中国之前先打压中国市场。(见«厉以宁:国外宣扬中国地产市场将崩溃潜藏阴谋» 中国企业报 2004年12月01日) 然而,谢国忠1997年对香港房地产的预言、对印尼经济崩溃的预言、对中国将发生通缩的预言均被证实,使人们无法对他的话置之不理。 他的分析思路与预言亚洲经济危机的克鲁格曼相通。在克鲁格曼看来,“亚洲的问题是,经济过热的同时,公私界限不清引起了严重的道德危害。因此,人们实际上在利用暗中的政府担保进行赌博。”而谢国忠直指:“我懂得印尼经济里最大的问题是腐败,”谢国忠说,印尼的财富是虚的,里面其实都被掏空了。等到外国人不愿意把钱放进去的时候,空架子就会倒下。 二十多年切身的体验,使人们对谢国忠们的分析极易共鸣,而指斥谢国忠们“别有用心”的厉以宁,却在韩德强的《从“厉股份”到“厉暴富”》中被描绘为“暴富阶层的代言人”。 外国投资银行成为中国房地产业辩论的主角之一,这本身就有点滑稽,评估他们的观点与动机,更令人感到五味杂陈。 发改委:“产能过剩” 作为国务院综合部门的发改委,显得出言谨慎,他们首先关心的是“产能过剩”。在国家发改委主任马凯点名的11个产能过剩行业中,钢铁、电解铝、铁合金、水泥、电力,都以房地产业为重要用户,如果压缩房地产业,这些部门的产能过剩将雪上加霜。 于是国家发改委宏观经济研究院副院长刘福垣表示,中国整个房地产热是一种虚热,实际上房地产业还冷得很,那些热得冒气的地方是豪宅,从转移农民工进城、从长远的城镇化角度来看,空间还很大。对此潘石屹回答:“作为房地产发展商,我们只建设市场上能够卖出去的房子。”(2004年8月13日周五下午,SOHO中国总裁潘石屹在SOHO中国网站与广大网友聊天实录http://cache.baiducontent.com/c?m=9f65cb4a8c8507ed4fece763104c8a21580397634b838d4438958448e435075c1b31a6fa3a211b01d1d27c1103ac5e5c9cf2356f320421b29ddf883d87fdcd763bcd7a742613913015c468dfdc4755d651e34d9adb0ee6cae74493b9a4d8c85422dd25006df4f59c2b7703b91ce71541f4d69c5f652b07bb9d2715f84e0123885340a1338af7331e10f1f3ca2f4cd45cd776619cb834c02963be04d56e0c2435b73dc61f272627914e308e412a05e2fc2be33d093034b738a4c9b7a198429bade126eff0dcae5f821195d29cfb663271458926a9aacda54c6f5273addddf66d343baed9acb5b991fc0602cad5c06381ace7ce0849827f3752ef0f0698e3e532c3f79d8a4758f62006826d9380fb06fd705b499063fcb9c989fe91452aee9d27300&p=c978c015d9c043af1aa8c7710f5783&newp=c070d416d9c102ec08e2977c0d42bb231615d70e3fdcd51e3c97&user=baidu&fm=sc&query=%C5%CB%CA%AF%D2%D9+%D7%F7%CE%AA%B7%BF%B5%D8%B2%FA%B7%A2%D5%B9%C9%CC%2C%CE%D2%C3%C7%D6%BB%BD%A8%C9%E8%CA%D0%B3%A1%C9%CF%C4%DC%B9%BB%C2%F4%B3%F6%C8%A5%B5%C4%B7%BF%D7%D3%A1%A3&qid=&p1=1)言下之意,农民工哪有钱买房? 国家发改委宏观经济研究院陈洪波于2006年4月中旬发布研究报告称:我国的房地产金融风险并不高,但社会上却对此有着较大的误解,而这种误解也影响着房地产金融政策。 媒体在报道此事时,指出“房地产业内许多人都知道,陈洪波就是房地产REICO报告的编写成员。早在去年11月发布的2005年REICO报告就称房地产信贷风险小。因为该报告受房地产商资助,其独立性受到了媒体的质疑。” 当国务院综合部门的观点的现实性、客观性都受到质疑时,社会公众又如何获得独立、客观的判断?

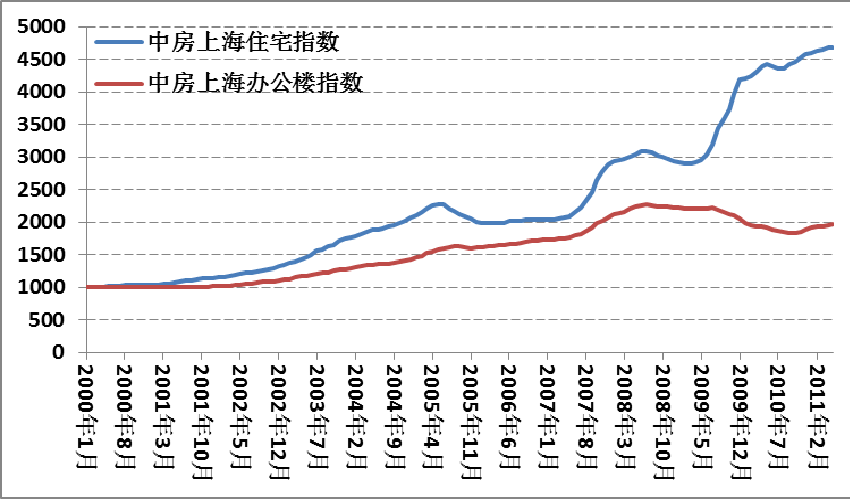

6.2变脸在上海市有关部门的委托下,上海市社科院房地产研究中心和上海财经大学对房市进行联合调查后,得出结论:房地产销售金额的下降,导致房地产业增加值减少30亿元左右;并导致2005年财政收入的下降额,相当于2004年地方财政收入的6.5%以上。而且,综合房地产的波及效应,2005年房地产市场下滑使上海经济总量大约减少65个亿,影响GDP增幅减少1个百分点左右。这里尚没包括土地出让金的损失。 这难免让人联想起易宪容的“挟持”论。 事实上,进入2006年以来,金融管理当局对房地产的态度发生了微妙的变化,央行上海分行的报告没有再提房地产信贷风险,而是对房地产交易量保持低水平运行的情况进行预警。北京金融运行报告则表示,“作为北京市经济的支柱产业,房地产开发投资下降幅度过大,值得关注。” 业界将其视为房地产信贷要放松的信号。有媒体称,农行从去年底就启动房地产信贷的扩展步伐。2006-4中旬,21世纪经济报道以《银行变脸 巨资输血地产 温州炒房团重返上海滩》为标题,告诉人们:截止2005年底,上海市房地产开发贷款余额1400.18亿元,比年初增加387.58亿元,同比多增85.09亿元,余额同比增长38.04%。中资金融机构,一季度有86%的增量贷款投向了基本建设和建筑业,同比上升54.5个百分点。 此时上海房价显出回调见底的迹象,此后中房上海住宅指数一路拔高,又升了一倍有余。(见图1.45)

图1.45:中房上海指数 数据来源: 上海市房地产估价师协会网站 正当业界打算舒一口气之时,中国人民银行决定,从2006年4月28日起上调金融机构贷款基准利率。国家发改委、财政部、建设部、中国人民银行和银监会五部委联合发文,紧急规范各类“打捆贷款”,信贷闸门再次收紧。 打捆贷款是这些年流行的银政合作融资方式,它以国有独资或控股的城市建设投资公司为承贷主体,以财政出具的还款承诺作为偿债保证,将一城市或区域的若干基础设施建设项目组合起来作为一个整体项目向银行贷款。 这份文件规定,2005年1月26日以后的政府担保将不再有效,并且严禁地方政府再提供任何形式的担保或者是变相担保。这一下子就卡住了由地方政府启动的主要资金阀门。基础设施建设项目受阻,房地产业必受牵连。 这里,我们看到的已经不是争论,而是左右为难的选择和激烈的博弈。

6.3谁之过这边厢“泡沫”与否面红耳赤,那边厢责任归属剑拔弩张,政府与地产商各执一词。 |

E_mail: [email protected]

2010-2011http://redchinacn.net